繼上一篇最常見因為不符合居住事實而被國稅局追討房地合一重購退稅的案例後,本文將列舉最新國稅局針對『居住事實』進行查證之實例,希望大家看完之後,可以避免踩坑,做個優良的避稅/納稅義務人。

在開始之前,記得先確定自己是否要繳房地合一,不確定可參考本系列專文第一篇:

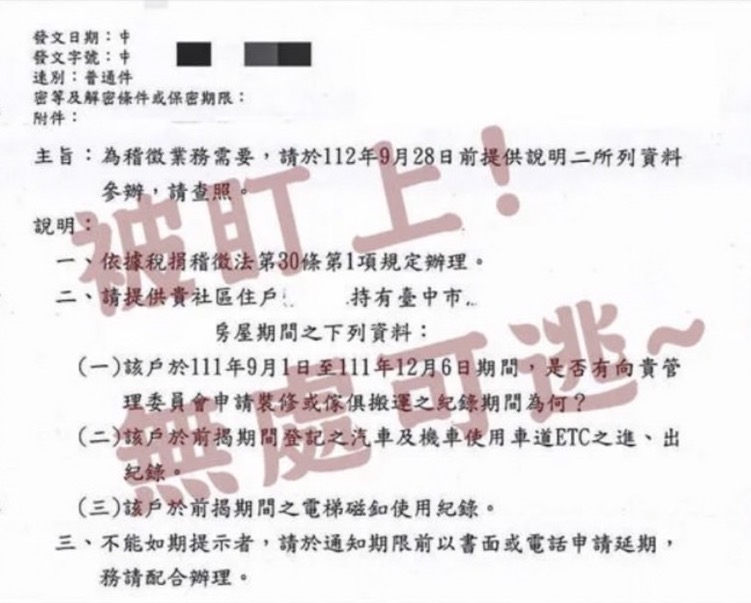

會查到這篇文章的你,相信應該是對重購退稅已有初步了解,然而本次案例確實已經有設籍,正常使用水電而且退稅都領到了,到底為何會被國稅局質疑沒有居住呢?首先,我們先來看看國稅局的來函:

1. 登記裝修紀錄

為何國稅局會要求裝修紀錄呢?

推斷1) 很多購屋民眾在購屋後,會對房子做一定層度翻修或裝潢,且當初如果申報房地合一時,就有提報裝潢費用的話,國稅局就可以合理推斷應該有裝潢人員正常進出,且現在的大樓管委會大多會要求有裝修需求的住戶進行登記。

推斷2) 低電低用水量,納稅義務人和國稅局解釋因為房子裝修所以低用水用電。

2. 磁扣進出紀錄

現在新大樓的保全系統對於哪一層哪一戶的磁扣進出大多可以做紀錄。重購退稅是針對有實際『自住』換屋需求的民眾,如果有實際居住,應該就會有正常出入的紀錄。

3. 搬家紀錄

同理,如果沒有『搬進去』哪來的自住需求呢?再者要注意搬家紀錄是否為屋主,而非租客唷。

以上是近期國稅局針對房地合一重購退稅案例做抽查的案例,都是非常直球對決的要求,如果有實際住屋需求,且是新大樓的話,應該不難提出上敘的文件證明。也藉此提醒大家重購退稅不要保持僥倖心態,也不要拿到退稅就立馬一筆花掉,如果日後被國稅局追究居住事實無法舉證而被要求繳回退稅時就真的比較不好了。

4. 房地合一重購退稅要件

- 出售及重購房地的『登記日期』要在在2年以內。

- 個人或其配偶、未成年子女應於該出售及購買之房屋辦竣戶籍登記並居住。

- 房屋出售前1年內無出租、供營業或執行業務使用。

- 先售後購(移轉登記次日起5年內申請退稅)或先購後售(申報時申請扣抵)均可適用。

有關重購退稅有諸多細節需要注意,若需個案評估方案,可直接與地政士連繫。