『陳小姐上個月購入林口新成屋,下個月馬上加價淨賺300多萬?!』這是前幾年常聽到的民間傳奇,然而2021年房地合一2.0上路後,短期出售課稅達45%, 成為出售房子最大隱形成本之一,讓不少投資客退卻。本文將手把手教你怎麼預估房地合一要繳多少,自己試算房地合一。在開始之前,記得先確定自己是否要繳房地合一,不確定可參考本系列專文第一篇:

- 房地合一 Part 1: 賣房課稅高達45%?! 但你真的需要繳嗎?

- 房地合一 Part 2: 新制上路,你到底要繳多少稅?

ㄧ. 我到底要繳多少房地合一稅?

首先先記得房地合一基礎公式:

課稅所得=(成交價-取得成本-相關費用-土地漲價總數額)X 房地合一稅率

簡單舉例:蔡英文於109.1.1用900萬(取得成本)買了一間位於9F的房子,當初買的時候繳了20萬的費用(亦即取得成本包含契稅、印花稅、代書費、政府登記設定規費、仲介費)。後來蔡英文於111.1.1日以1000萬(成交價)賣掉,費用也是繳了20萬(即相關費用包含土地增值稅、代書費、仲介費),然後土地漲價種數額*是10萬。

房地合一試算範例:

1000萬-20萬-900萬-20萬-10萬 = 50萬 (課稅說得)

50萬 X 45% = 22.5萬 (實際繳的稅額)

有了上面房地合一試算概念後,我們要來進階打怪,拆分每一個細項了。我會先放上法條然後在下方白話文解釋(讓你們知道我們的法律寫的有多必必要繞口擾民?JK)

二. 房地合一2.0的成交價是什麼?

成交價=出售的價格。

基本上就是你買賣合約上的價格,簡單來說就是交易價格。如果是繼承或受贈取得就是以當初現值計算,我會另外寫一篇給你們。

三. 房地合一2.0的取得成本是什麼?

取得成本 (取得價格+取得費用)=買的價格 +買的時候支出的費用

簡單來說就是買的時候付出了多少成本,又可分為取得價格和取得相關費用:

取得價格

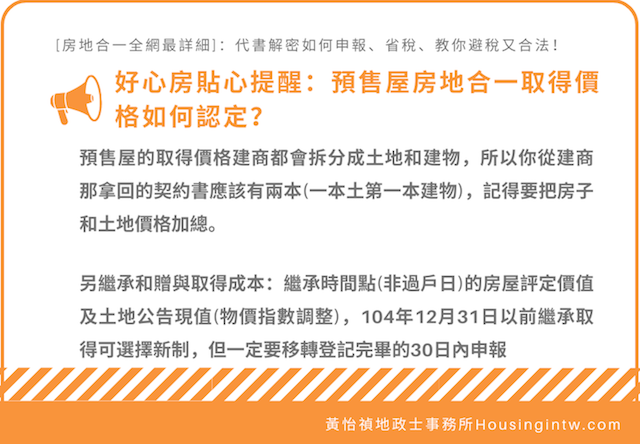

就是你買房子時的交易價格,買多少就寫多少,忘記可以查實價登錄或是直接看買賣契約上。如果是預售屋出售,那就要留意取的價格要把土地和房屋總價一起計算;如果是繼承和贈與取得成本則是房屋評定價值及土地公告現值(物價指數調整)。

取得可減除之相關成本

『經提示證明文件者:包括取得房屋土地後達可供使用狀態前支付的必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等)、於房屋土地所有權移轉登記完成前向金融機構借款的利息,以及取得房屋後,於使用期間支付能增加房屋價值或效能且非2年內所能耗竭的增置、改良或修繕費。』

簡單來說就是買房子時已經繳給政府或是為了取得房子所支出的成本,包含:

• 契稅

• 印花稅

• 代書費

• 政府登記設定規費

• 仲介費

• 履約保證費用

• 裝潢費

四. 房地合一可減除之相關費用是什麼?

『房屋土地取得、改良及移轉而支付的費用,如交易時所支付的仲介費、廣告費、清潔費、搬運費等必要費用,得提示證明文件減除之;未提示費用證明文件或所提示費用證明文件的金額未達成交價額3%者,可按成交價額3%認定費用。

依土地稅法規定繳納的土地增值稅,以及取得房屋土地後,房屋土地於使用期間繳納的房屋稅、地價稅、管理費、清潔費及金融機構借款利息等,不得列為費用減除。』

來到大家最在意的費用扣減啦,費用中最大筆不外乎就是土地增值稅、仲介費和裝潢費了。下面列舉了最常見出售相關費費用項目:

• 代書費 (抵押權塗銷費用、實價登錄費用)

• 仲介費

• 履約保證費用

• 裝潢費

1. 30萬扣減之費用:

首先要有一個很重要的觀念就是,費用合計如果沒有超過交易價格的3%,那請大家可以很無腦的都不要提列,因為政府會自動以交易價格的3%作為你的費用扣除,但注意有一個30萬上限。另外要留意只有出售時有這個3%無腦的免提列公式,取得時之成本就需要一筆一筆提出證明提列,不適用3%之無腦的免提列公式。

案例1:賴小姐出售一間價值2000萬房子,費用加總算一算總共45萬,只要可以提出發票或證明,就可以45萬都實報實銷的扣掉。但如果最後費用加起來只有10萬,如果不要提列費用,政府就會直接以30萬作為費用扣減,反而不提列扣減的費用更多一點。

提列:2000萬-45萬

不提列:2000萬*3%=60萬(但因為超過30萬,故以30萬為費用扣減上限)。

2. 房屋稅、土地增值稅可以扣減嗎?

房屋稅、土地增值稅、水電瓦斯費、管理費等都算是持有期間的成本,等以上皆不包含在可抵扣的成本或費用中。

3. 裝潢費如何認定?

簡單來說就是你取的房子的時後為了要“可以入住”就砸下去的裝潢費,有發票而且不是在兩年內可以耗費掉的費用就可以認列。詳細可認列的裝潢費用之後會有專文說明。

五. 房地合一的土地漲價總數額?

『當次交易未自該房地交易所得減除之土地漲價總數額部分之已納土地增值稅稅額。』

這句話如果你一看就懂,要馬你就是適合念法官的料,或是這單純是個美麗的誤會。因為這句話實在是和台灣的房價依樣深奧難解。簡單來說,只要你不是投資客,或是有其他目的,幾乎不太可能去調高申報移轉現值,而你們於房地合一的扣減項就是賣房子時土地增值稅稅單上的漲價總數額,或是直接用財政部的網站試算(不用傻傻的自己去算捏)。

但畢竟你都看到這了,想必求知慾一定很強,就告訴你計算方式唄:

土地漲價總數額:申報土地移轉現值 - (原規定地價或前次移轉時所申報土地移轉現值 ×(台灣消費者物價總指數÷100)) -(改良土地費用+工程受益費+土地重劃負擔總費用)

舉例:韓先生111年此次出售房地,市價1000萬,當期此筆土地公告現值是90萬,而108年當初取得價格是800萬,原地價是50萬(108年度之物價指數為120%)。

故此次之漲價種數額:(90-50*120%)=30

六. 房地合一的稅率?

稅率主要分為一般稅率、特殊情況稅率以及優惠稅率兩種:

- 一般稅率:

依照其持有期間來劃分,持有越久稅率就會遞減,主要是要避免短期的投機交易,迫使大家持有期間拉長。

- 一般稅率:

**注意該房地合一持有期限的認定是按照產權移轉登記完畢之日,也就是謄本上的『登記日期』,權狀上面所載之日期。不是簽定買賣契約書上的日期,也不是戶籍遷入之日期要注意。

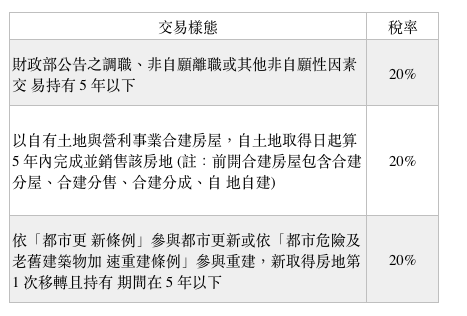

2. 特殊交易排除一般稅率?

- 才剛買房子沒多久,因為公司調職要搬到南部去,房地合一稅也是45%嗎?

- 長輩的房子有參與都更重建,現在出售的房地合一稅率是多少?

但如果真的有不得已之情形或是特殊狀況而導致持有期間就是這麼短怎麼辦?例如這幾年因為Covid-19很多產業都縮減擴編,如果本來因為工作而從台北舉家搬到台中並購買的房子,但後來因為成為天選之人被裁員,不到兩年就急需把台中房子賣掉,那這就屬於非自願性的因素,適用稅率20%。然而此種稅率的適用會需要舉證,所以記得把資遣email, 或是任何可以和稅務人員佐證的文件都保存下來,以免到時候有理說不清。

3. 房地合一優惠稅率

『符合所得稅法第 4 條之 5 第 1 項第 1 款規定之自住房地, 其課稅所得在 400 萬元以下免稅;超過 400 萬元部分適用 10%稅率。』

白話來說,只要你符合所得稅法的『自住』情形,那你依照前面計算的課稅所得既可以扣減400萬,超過的部分還可以用10%的優惠稅率計徵稅額。簡單來說就是如果你真的是有自住房屋的需求客,不是那些投資客的話,你賣房子有賺錢的話,政府會優惠的幫你直接免除400萬不用繳房地合一,就算超過400萬的部分也只要繳10%就好。

但是!!要符合房地合一400萬自住免稅額的話你要同時符合下面三種條件,缺一不可:

• 個人或配偶、未成年子女辦理戶籍登記,持有並居住於該房屋連續滿6年

• 交易前6年內,無出租、供營業或執行業務使用

• 個人與其配偶及未成年子女於交易前6年,未曾適用本項優惠規定

有關房地合一如何節稅?房地合一400萬自用住宅免稅額度資格以及重購退稅相關資訊,有專文做解析。