黃怡禎地政士事務所Houingintw| 新北桃園代書事務所

近期客戶半夜(00:10AM)來電,說國稅局來函要她把一百多萬的房地合一退稅全部退回去,怎麼辦?重購退稅被追回也是時有所聞,本文將針對『居住事實』還有幾個常見被追回退稅的情形做解說,希望大家看完之後,可以避免踩坑(最重要是不要半夜再打給代書了XD)。

在開始之前,記得先確定自己是否要繳房地合一,不確定可參考本系列專文第一篇:

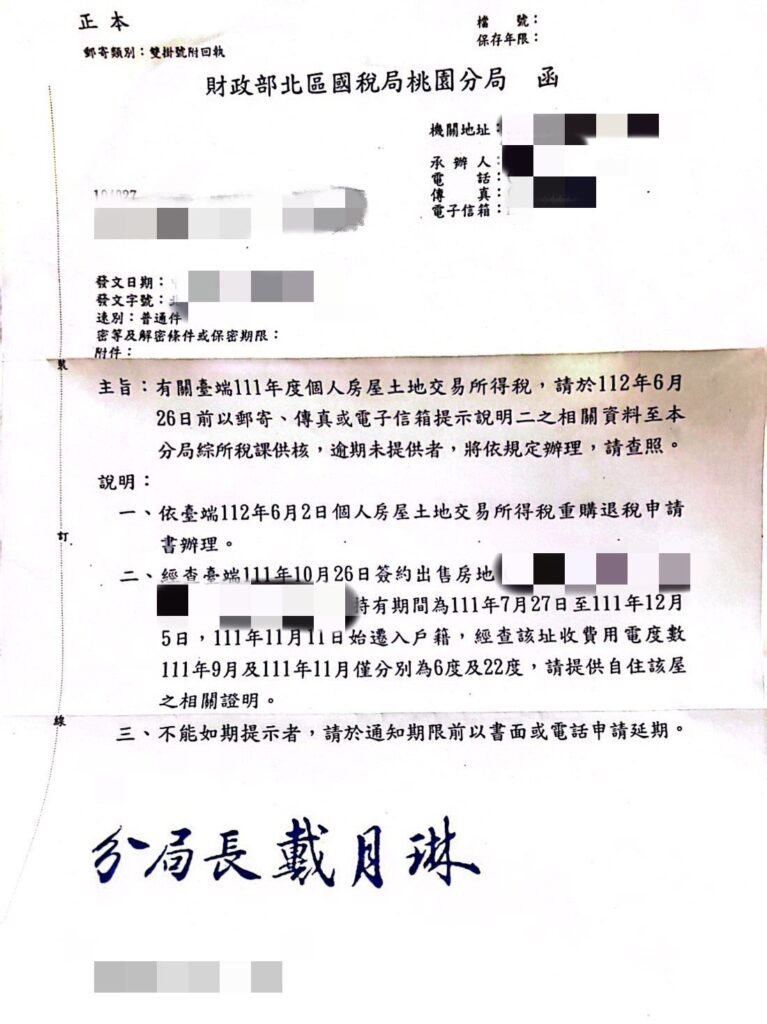

回頭來說那位半夜來店的客戶,已經有設籍,退稅都領到了,到底為何會被國稅局質疑沒有居住呢?首先,我們先來看看國稅局的來函:

大家都知道房地合一重購退稅要符合的首要條件條件就是要設籍,但收到退稅後半年還是收到國稅局來函是為什麼呢?主要就是設籍時間長短。

無腦舉例:

本案10月26日簽約,11月11日才入戶籍,即是屬於高風險的案例。

既然是自住的房子,正常情況應該就要用水、用電和瓦斯使用應該就要達到一般家庭正常使用的紀錄。從函文可知,國稅局其實是和台電可以互相勾稽資料的,一旦被列入台電「低電度認定空戶紀錄」,或是納稅義務人提出的用電證明不符合正常用電度數,就可能被國稅局認定民眾並無居住事實。

預售屋因為沒有權狀,無法設籍,故不可能有自住的事實。本案是新成屋,本來就是高風險案件,客戶又在取得權狀沒多久後就出售,如果無法舉證真的有住在裡面的證明的話,就會被認定沒有符合退稅的自住情形。

『我出租,不要讓租客設籍就好~國稅局不會發現吧?』

其實真的不好說,出租依法其實就不符合退稅,就算沒讓租客設籍,也無法阻止租客去申請租金補貼、或是所得支出報稅扣抵。有聽過其他案例是國稅局去現場抽查,發現房子實際上不是自住,還出租給租客用來做網拍辦公室。

有關重購退稅有諸多細節需要注意,若需個案評估方案,可直接與地政士連繫。

重購退稅被退件?沒有居住事實被追回百萬退稅?(2023年土地增值稅重購退稅要件)

[買房小白攻略 I]: 60秒搞懂預告登記:為什麼你不能自由出賣房子?